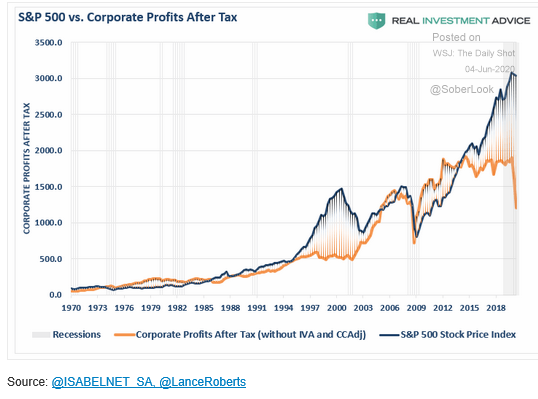

Enquanto o mercado de ações dos EUA volta aos níveis anteriores, os lucros das empresas no bloqueio pandêmico estão sofrendo queda mais acentuada desde a Grande Recessão de 2008-9.

A recente divulgação dos dados de empregos nos EUA em maio, que aparentemente mostraram uma redução na taxa de desemprego a partir de abril, provocou uma alta acentuada no mercado de ações dos EUA. E se você seguisse as bolsas de valores das principais economias, pensaria que a economia mundial estava voltando ao normal, pois os bloqueios impostos pela maioria dos governos para combater a propagação da pandemia do COVID-19 são relaxados e até terminam.

As bolsas de valores do mundo, depois de caírem precipitadamente quando os bloqueios começaram, voltaram aos níveis recordes anteriores nos últimos dois meses. Esse comício foi impulsionado, primeiro, pelas injunções gigantescas de dinheiro e crédito no sistema financeiro pelos principais bancos centrais. Isso permitiu que bancos e empresas emprestassem taxas zero ou negativas com crédito garantido pelo Estado, sem risco de perda por inadimplência. Ao mesmo tempo, governos dos EUA, Reino Unido e Europa fizeram fundos diretos de resgate para grandes empresas afetadas pelos bloqueios, como companhias aéreas, fabricantes de automóveis e aeronaves, empresas de lazer etc.

É uma característica do 21 st século que os bancos centrais tornaram-se o principal mecanismo de apoio para o sistema financeiro, sustentando a alavancagem que tinha crescido durante a ‘grande moderação’ um fenômeno que eu detalhado no meu livro, The Long Depressão . Isso combateu a baixa lucratividade nos setores produtivos de criação de valor da economia capitalista mundial. As empresas transformaram cada vez mais fundos em ativos financeiros, onde os investidores podem tomar empréstimos com taxas de juros muito baixas para comprar e vender ações e títulos e obter ganhos de capital. As maiores empresas estão comprando suas próprias ações para aumentar os preços. De fato, o que Marx chamou de “capital fictício” aumentou em “valor”, enquanto o valor real estagnou ou caiu.

Entre 1992 e 2007, as injeções monetárias do banco central (“power money”) dobraram como parcela do PIB global de 3,7% da ‘liquidez’ total (dinheiro e crédito) para 7,2% em 2007. Ao mesmo tempo, empréstimos e dívidas bancárias quase triplicou como parcela do PIB. De 2007 a 2019, o dinheiro da energia dobrou novamente como uma parte da ‘pirâmide de liquidez’. Os bancos centrais têm impulsionado o boom do mercado de ações e títulos.

Depois veio o Covid-19 e o desligamento global que levou as economias a um congelamento profundo. Em resposta, os balanços dos bancos centrais do G4 cresceram novamente, em torno de US $ 3 trn (3,5% do PIB mundial), e essa taxa de crescimento provavelmente persistirá até o final do ano, à medida que os vários pacotes de liquidez e empréstimos continuam sendo ampliados e puxado para baixo. Portanto, o dinheiro da energia dobrará novamente até o final deste ano. Isso levaria o dinheiro da energia global a US $ 19,7 trilhões, quase um quarto do PIB nominal mundial, e três vezes maior como uma parte da liquidez em comparação com 2007.

Não é de admirar que os mercados de ações estejam crescendo. Mas esse mundo de fantasia das finanças não tem cada vez mais relação com a produção de valor na acumulação capitalista. Enquanto o mercado de ações dos EUA volta aos níveis anteriores, os lucros das empresas no bloqueio pandêmico estão sofrendo queda mais acentuada desde a Grande Recessão de 2008-9. A diferença entre fantasia e realidade é ainda maior do que era no final dos anos 90, pouco antes do colapso do dot.com que viu as avaliações de ações colapsarem em 50%, para transformar o fictício em real.

Mas a outra razão pela qual os mercados financeiros estão prosperando é a crença otimista promovida pelos governos de que o desastre do COVID-19 em breve terminará. O argumento é de que este ano será terrível para o PIB, o emprego, a renda e o investimento na economia ‘real’, mas tudo deve voltar em 2021, quando os bloqueios terminarem, a vacina milagrosa surgirá e, portanto, haverá uma rápida ‘ voltar ao normal ‘. Os especuladores estão tentando pular o abismo da pandemia para o outro lado, onde as coisas podem voltar a motorizar.

Nos EUA, os números de empregos em maio mostraram uma recuperação acentuada nos empregos criados. Quando os bloqueios começaram a terminar ou a relaxar nos EUA, parece que muitos americanos estão voltando ao trabalho nos setores de lazer e varejo depois de dois meses de licença. O mercado de ações adorou isso, assumindo que a forma de V está acontecendo. Mas a taxa de desemprego nos EUA ainda era 13,3%, ou mais de um terço mais alta do que nas profundezas da Grande Recessão. E se você incluir aqueles que desejam trabalho em período integral, mas não o conseguem, a categoria U-6, a taxa de desemprego foi de 21% e a adição de mais 3 milhões de pessoas que não foram classificadas, a taxa total de desemprego em maio é de 25% . Além disso, a taxa de negros aumentou.

O retorno ao trabalho de alguns funcionários de varejo e lazer é apenas esperado. A questão é se é possível obter o crescimento do PIB e do investimento de volta aos níveis anteriores (níveis relativamente fracos) e de emprego em qualquer curto espaço de tempo. A maioria dos analistas não pensa assim. De fato, enquanto os mercados de ações voltam para máximos anteriores impulsionados pela esperança de uma recuperação em forma de V, a maioria das previsões econômicas convencionais prevêem desgraça e um longo retorno prolongado, com alguns que não esperam retorno às tendências anteriores.

Como argumentei em posts anteriores, a economia capitalista mundial não estava avançando a passos largos antes da pandemia. De fato, na maioria das grandes economias e nas chamadas economias emergentes maiores, o crescimento e o investimento já haviam desacelerado, enquanto os lucros das empresas haviam parado de crescer. A lucratividade do capital nas principais economias estava próxima de uma baixa no pós-guerra, apesar dos aparentes mega-lucros obtidos pelos chamados FAANGS, os gigantes da mídia tecnológica.

O Escritório de Orçamento do Congresso dos EUA (CBO) revisou drasticamente sua previsão real do PIB para os EUA. Agora, ele espera que o PIB nominal dos EUA caia 14,2% no primeiro semestre de 2020, em relação à tendência prevista para janeiro, antes da pandemia do COVID-19. Em seguida, espera que as várias injeções fiscais e monetárias das autoridades e o fim dos bloqueios reduzam essa perda do valor de janeiro para 9,4% até o final de 2020. A CBO ainda espera uma espécie de recuperação em forma de V no PIB dos EUA em 2021, mas não espera que a tendência de crise pré-pandêmica no crescimento econômico dos EUA (já reduzida na Depressão Longa desde 2009) seja alcançada até 2029 e talvez nem volte à previsão de crescimento da tendência anterior até 2030! Portanto, haverá uma perda permanente de 5,3% no PIB nominal em comparação com as previsões pré-COVID – US $ 16 trilhões em valor perdido para sempre. Em termos reais do PIB, a perda será de cerca de 3% cumulativamente, ou US $ 8 trilhões em dinheiro em 2019.

É uma previsão semelhante para a Europa. Depois que o PIB real da área do euro registrou um declínio recorde de 3,8% no primeiro trimestre de 2020, o BCE prevê um novo declínio no PIB de 13% no segundo trimestre. Assumindo que os bloqueios pandêmicos terminem e as medidas fiscais e monetárias sejam eficazes para ajudar a economia da ZE, o BCE calcula que o PIB real na área do euro ainda cairá 8,7% em 2020 e depois se recuperará 5,2% em 2021 e 3,3 % em 2022. Mas o PIB real ainda estaria em torno de 4% abaixo do nível originalmente esperado antes da pandemia. O desemprego ainda estará 20% acima da previsão anterior à pandemia. E esse é o ‘cenário ameno’. Em um cenário mais grave, onde há uma segunda onda de vírus e outras restrições,

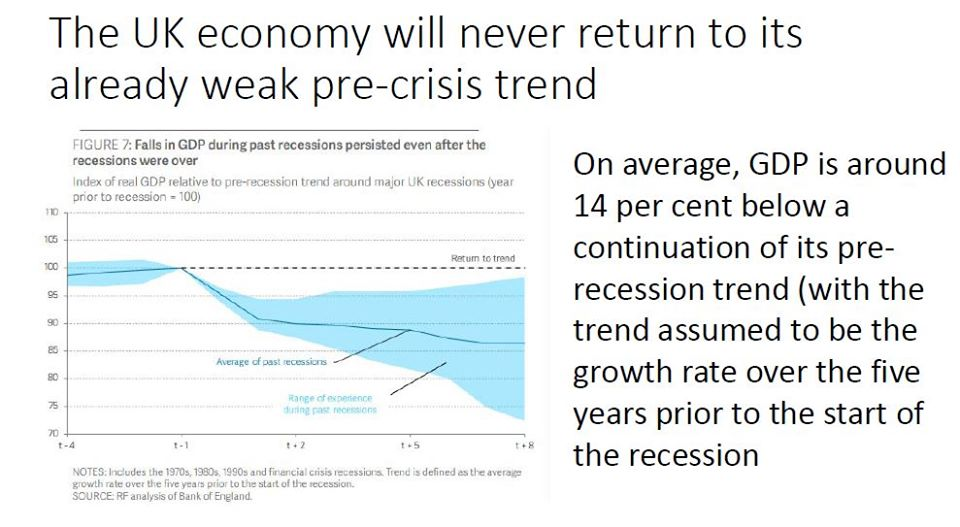

Fora da zona do euro, é improvável que a economia do Reino Unido, que já é fraca, administre um comício em forma de V. Historicamente, o baixo crescimento persistiu no Reino Unido após recessões – há cicatrizes permanentes . Há ainda menos razões para supor que esse tempo seja diferente.

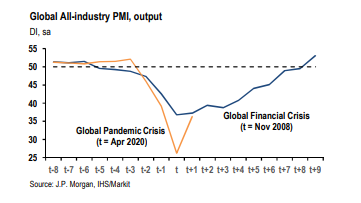

E quando analisamos os indicadores da atividade econômica global, os níveis permanecem severamente deprimidos em maio, de fato em níveis abaixo do final da crise de 2008-9.

Quanto às “economias emergentes”, o quadro é ainda mais sombrio. Se você acredita que a previsão principal para uma queda de -10% em 2020, o PIB da Argentina este ano voltará ao nível de 2007. Para o Brasil, a previsão de -7% em 2020 leva a economia de volta a 2010 – dez anos de ganhos no PIB. A queda de -9% no México retorna para 2013. Uma “década perdida” antes mesmo de você levar em consideração os efeitos da desvalorização da moeda. Em um horizonte de dez anos, o Brasil e a Argentina acabarão com níveis mais baixos de PIB real após 20 anos do século 21 do que há 30 anos.

O mais importante como um guia para saber se as principais economias capitalistas podem “voltar ao normal”, como os investidores do mercado de ações dos EUA supõem com júbilo, é o nível de lucratividade do capital. Os números dos lucros corporativos dos EUA no primeiro trimestre mostraram a direção para o futuro. Os lucros das empresas americanas caíram em um ritmo anual de 13,9% e ficaram 8,5% abaixo do primeiro trimestre do ano passado. Os principais setores produtivos (não financeiros) viram os lucros caírem em US $ 170 bilhões no trimestre, de modo que não houve aumento nos lucros em relação ao primeiro trimestre de 2019 – e isso não leva em consideração a inflação. De fato, os lucros do setor não financeiro dos EUA caíram mais ou menos nos últimos cinco anos, então 2020 só aumentará os problemas do setor corporativo dos EUA ao tentar sair desse bloqueio pandêmico com os mesmos níveis anteriores de investimento ,

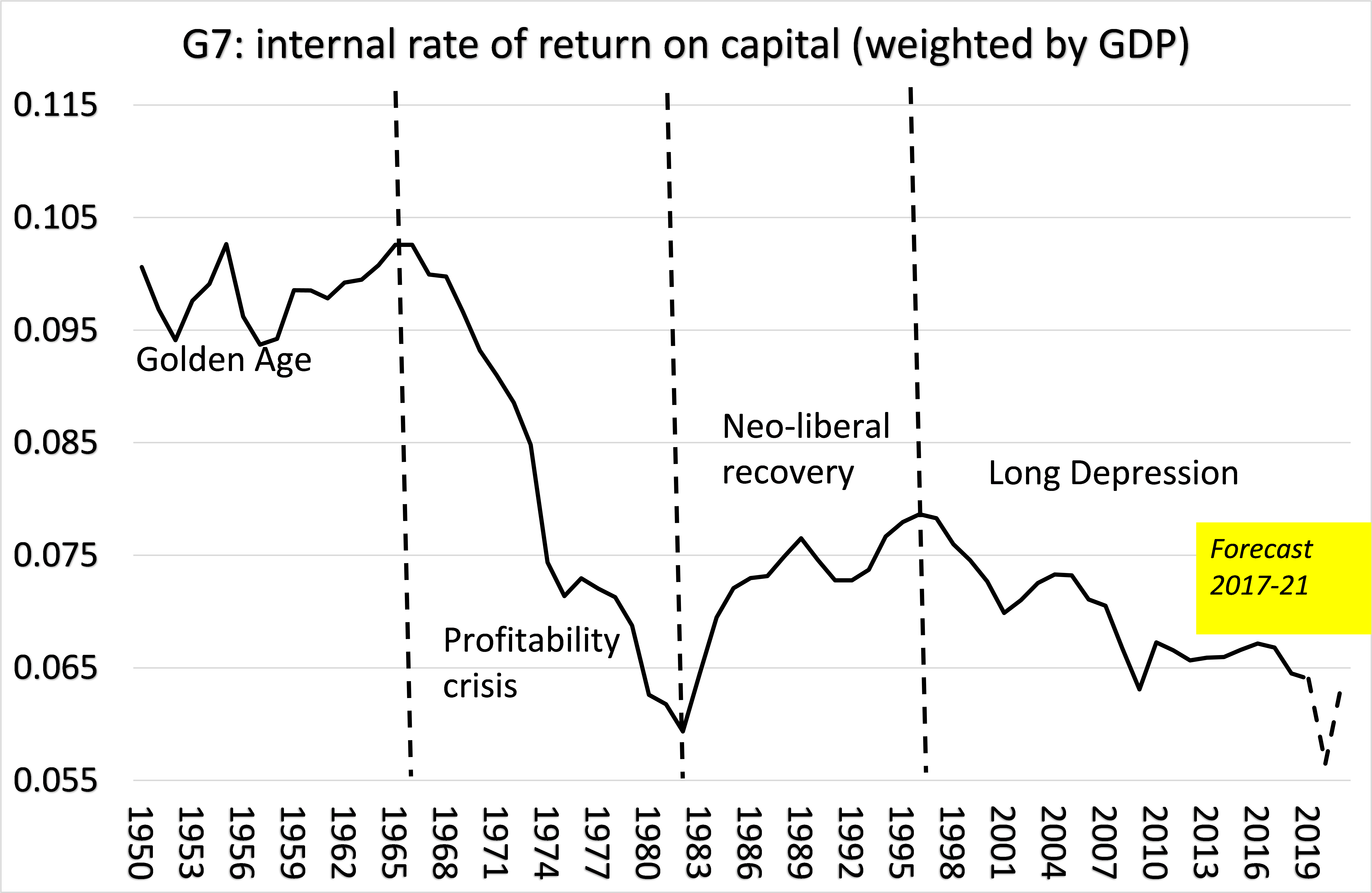

De fato, se você observar a lucratividade (não a massa de lucros) das economias do G7, é mais provável que um retorno ao normal (por mais fraco que seja) seja outra desvantagem nessa longa depressão que as principais economias imperialistas experimentaram ( com subidas e descidas curtas) desde 2009. Veja este gráfico da rentabilidade do capital do G7.

Isso provém dos dados fornecidos pelas Tabelas 9.1 da Penn World. É a taxa interna de retorno sobre a série de capital líquido (nova nas Tabelas). Pesei a lucratividade do PIB para as sete principais economias capitalistas avançadas (G7). O que é interessante para este post é que podemos ver que a lucratividade do capital realmente atingiu o pico (como uma média ponderada) em 1997 e nas duas décadas inteiras do século XXI é uma das tendências de queda na lucratividade (intercalada com brechas curtas (2001 Estive a estimativa da IRR da Penn (que termina em 2017) até 2021, usando as estimativas da base de dados da UE AMECO (que são calculadas de maneira semelhante à da IRR da Penn) .Fazendo isso, a rentabilidade do capital do G7 será provavelmente mergulhe para o nível mais baixo de todos os tempos em 2020 e faça apenas uma recuperação moderada em 2021.

Os mercados financeiros podem estar esperando um retorno rápido (e os investidores que estão seguindo essa previsão estão obtendo lucros enormes no momento). Mas a realidade é que o boom do mercado financeiro está flutuando em um oceano de crédito livre fornecido pelo financiamento monetário do estado e do banco central. Esse crédito não está entrando no aumento da atividade econômica, como mostra a medida da velocidade da moeda (a velocidade das transações monetárias). O boom do capital fictício, alimentado por crédito, não gerou um crescimento mais rápido em valor ou lucratividade real. Está empurrando uma corda.

A dívida cresceu muito mais rapidamente do que qualquer aumento de valor. De fato, a ‘produtividade da dívida’ (IDOR) ficou negativa.

Manter o mercado de ativos ativo é uma coisa; colocar 35 milhões de americanos de volta ao trabalho é outra coisa, principalmente quando a maioria é empregada por empresas que não desfrutam dos benefícios de estar no S&P 500 e estão muito longe das principais empresas de tecnologia que sustentaram os índices de preços das ações.

A realidade é que a pandemia, em uma economia em que o crescimento já estava em trajetória descendente e o crescimento da produtividade era baixo, apenas reforçou as tendências existentes. O aumento da dívida que facilita o aumento da moeda do poder atuará como mais um obstáculo ao crescimento. Apesar do otimismo dos mercados financeiros, um retorno ao normal está desaparecendo no horizonte.

FONTE: GGN

FOTO: South China Morning Post